NAJWAŻNIEJSZE!

Odpowiedź na to pytanie należy zacząć od dość kontrowersyjnego dla niektórych stwierdzenia:

„Nie będzie ustawy o Bezpiecznym Kredycie 2%”.

Opublikowany właśnie w Dzienniku Ustaw dokument (O Pomocy Państwa W Oszczędzaniu Na Cele Mieszkaniowe) to między innymi zbiór zmian do istniejących już i obowiązujących innych ustaw.

Między innymi aktualizowana będzie ta o Rodzinnym Kredycie Mieszkaniowym (RKM). To do niej dodane zostaną zapisy związane z Bezpiecznym Kredytem 2% (BK2%). Docelowo otrzymamy więc ustawę o Rodzinnym Kredycie Mieszkaniowym i Bezpiecznym Kredycie 2%. Dokładnie tak od 1 lipca będzie brzmiał ten dokument i to właśnie on a nie ten uchwalony ostatnio będzie w pełni regulował zasady tego nowego produktu.

Powyższe jest istotne, ponieważ wiemy już (od dawna), które regulacje dotyczące obecnie RKM nie zostaną zmienione, a co za tym idzie będą obowiązywać także w BK2%.

SKĄD OBAWA, ŻE ZAMIESZKUJĄC Z PARTNEREM TRACI SIĘ DOPŁATY?

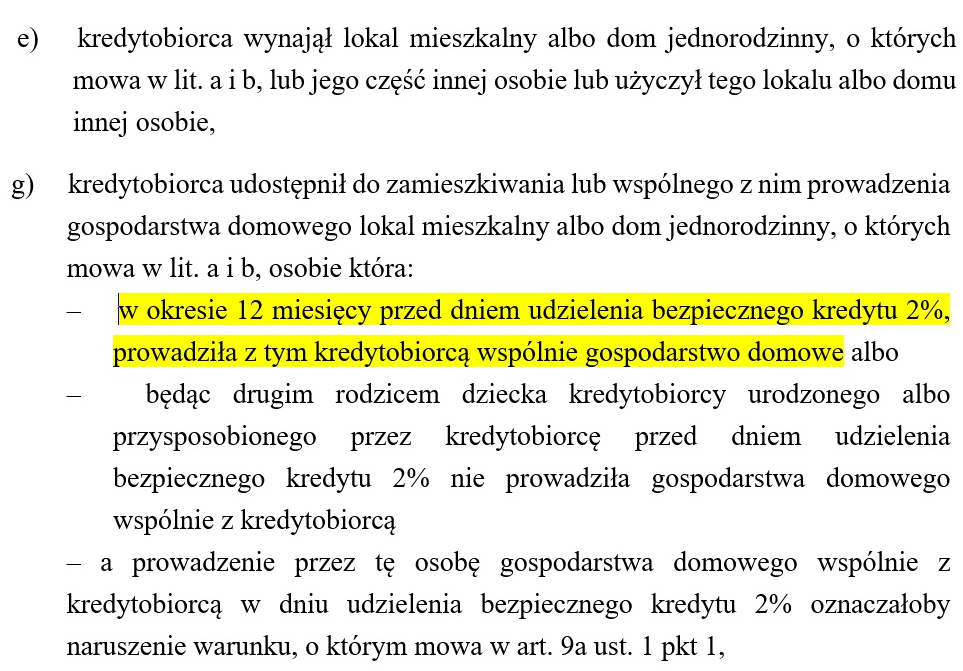

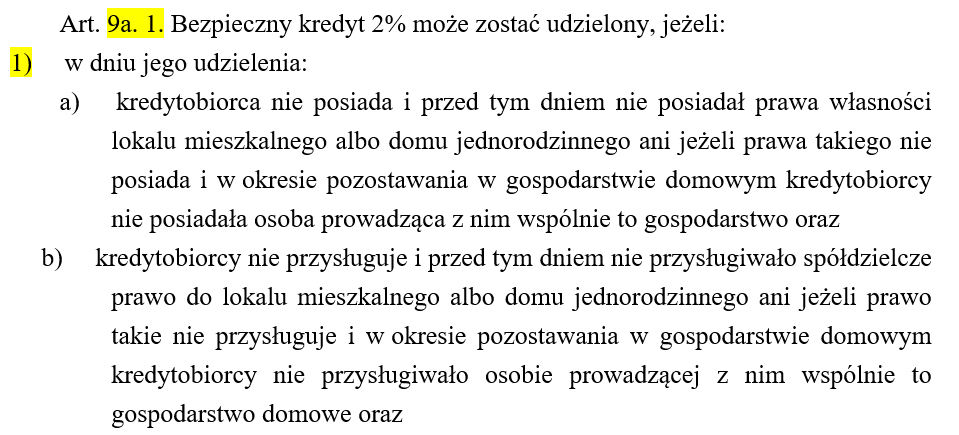

Ustawa określa sytuacje, kiedy kredytobiorca może stracić prawo do dopłat w BK2%:

Tu trzeba dodatkowo wyjaśnić kolejną sprawę.

Użyczenie to odpowiednik wynajęcia, ale bezpłatnie. Wiąże się to z oddanie we władanie nieruchomości, lub jej części osobie trzeciej, nie będącej właścicielem. Czyli także z nieużywaniem tej nieruchomości.

Gdy natomiast do naszego mieszkania wprowadza się jakaś osoba i zamierzamy użytkować lokal wspólnie, to mamy do czynienia ze wspólnym zamieszkiwaniem.

Dlatego też w przypadku wprowadzenia się do mieszkania naszego partnera mamy do czynienia najwyżej z pkt. „g”.

KIEDY TRACIMY DOPŁATY?

Aby prawo do dopłat się skończyło muszą więc być spełnione łącznie dwa warunki. Brak spełnienia tylko jednego z nich nie skutkuje utratą dopłat.

- mieszkańcy lokalu bezpośrednio przed wspólnym zamieszkaniem musieli prowadzić wspólne gospodarstwo domowe,

- partner, który się wprowadził musi obecnie, lub w musiał w przeszłości posiadać mieszkanie lub dom (z wyjątkami).

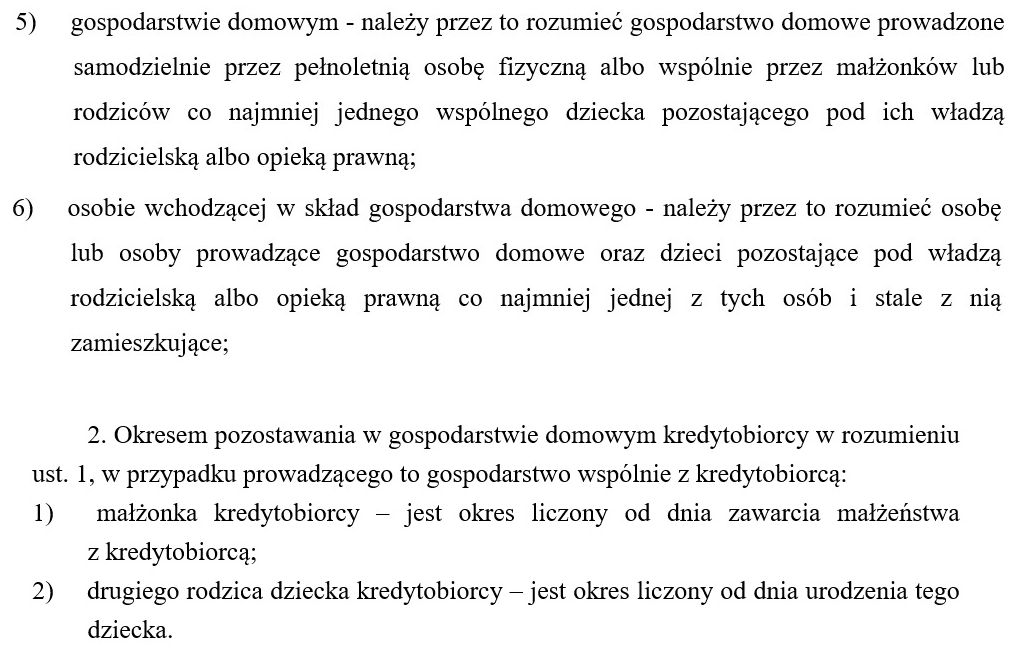

WSPÓLNE GOSPODARSTWO DOMOWE

W prawie jest wiele definicji, ale nas one nie interesują. Nas interesuje jedna, a mianowicie ta, która będzie zawarta w Ustawie o RKM i BK2%.

Fragmenty które to regulują to:

Mamy więc szczegółowo opisane, kogo autorzy mieli na myśli pod pojęciem osób prowadzących gospodarstwo domowe:

- osobę samotną

- małżeństwo

- rodziców wspólnego dziecka

… i nikogo więcej.

To oznacza, że wg ustawy dwie osoby samotne (bez dziecka) to dwa różne gospodarstwa domowe.

Nie może więc być mowy o ty, że mieszkając pod jednym adresem prowadzą wspólne gospodarstwo domowe. Dlatego też nie mogą wspólnie przystąpić do BK2%.

Jeśli więc nie mogą zostać potraktowani jako osoby wspólnie prowadzące gospodarstwo domowe to automatycznie nie może być mowy o spełnieniu warunku z przytoczonego wcześniej pkt. „g”.

POTRZEBUJESZ WIĘCEJ INFORMACJI?

KLIKNIJ TU >>>

TO JESZCZE NIE WSZYSTKO

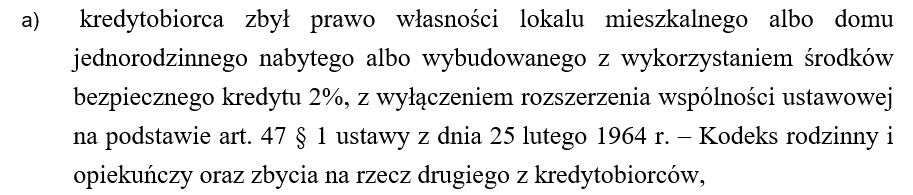

Nie tylko można razem mieszkać, ale można też po ślubie „dopisać” partnera jako właściciela tego mieszkania w ramach rozszerzenia ustawowej wspólności majątkowej. Jest to wyjątek, który pozwala na zbycie części nieruchomości także bez utraty dopłat:

Może z nami także zamieszkać mama, brat, wujek Bogdan, …, ponieważ wcześniej żadne z nich wg ustawy nie prowadziło z kredytobiorcą wspólnie gospodarstwa domowego.

Odpowiedzi na te i inne pytania od dawna uzyskać można na prowadzonym przez mnie forum poświęconym Bezpiecznemu Kredytowi 2%: https://www.facebook.com/groups/kredythipotecznyporady

Krzysztof Bontal

Proferto Sp. z o.o.

tel. 695-855-627

{kind=link}